[问答]

第1题:

某集团公司为扩展业务,计划采购一批运输车辆,现有两种方案可供选择。第一方案是采购1 0辆进口车辆,每辆车辆的离岸价格是3万美元,海上运费和运输保险费为1 500美元/辆,银行财务费率为5‰,外贸手续费率为1.5%,进口关税税率为22%,增值税税率为1 7%,美元的银行牌价为每美元8.3元人民币,车辆的国内运杂费率为6000元每辆。假定其他税费暂不考虑。第二方案是采购1 4辆国产车辆才能达到同等效果,价格为20万元/辆,需要交纳购置税等费用2万元/辆。每车的车辆操作人员的平均工资为30000元/年,设备的使用寿命均为8年,8年内进口车辆和国产车辆均可行驶80万公里,8年后车辆报废,没有残值。在运营期间,每辆进口车的燃油成本、日常维护成本和大修成本合计为0.7元/公里,每辆国产车的燃油成本、日常维护成本和大修成本合计为0.6元/公里。上述财务数据中,除人工费、外汇汇率外,不存在价格扭曲现象,进口车辆的劳动力影子价格转换系数按1.2计算。国产车辆按1.0计算,影子汇率转换系数为1. 08,社会折现率为10%。[2005年真题]

【问题】

1.估算单台进口车辆的购置费。

2.从国民经济的角度,计算每公里综合经济价值。

3.对上述两方案进行比选,推荐一个方案,并说明理由。

答案:

解答:

1.答:估算单台进口车辆购置费:进口车辆离岸价(货价)= 30000*8.3=249000(元);海运费及运输保险费= 1500*8.3=12450(元);到岸价(CIF价)=进口货物离岸价+国外运费+国外运输保险费=249000+12450=26 1 450(元);进口关税=设备到岸价*人民币外汇牌价*进口关税税率= 261450*22%=57519(元);增值税=(进口设备到岸价*人民币外汇牌价+进口关税+消费税)*增值税税率=( 261450 +57519)*17%=54224. 73(元);银行财务费=进口设备货价*人民币外汇牌价*银行财务费费率=249000*5‰=1245(元);外贸手续费=进口设备到岸价*人民币外汇牌价*外贸手续费费率= 261450*1.5%=3921. 75(元);进口车辆购置费=进口设备货价(FOB价)+进口从属费用+国内运杂费=261450+57519 +54224. 73+1245 +3921. 75 +6000=384360. 48(元)。

2.答:(1)第一方案:已知每台车辆的燃油成本、日常维护成本和大修成本合计为0. 70元/公里,不用调整;关税和增值税为转移支付,不必考虑;进口相关费用一般经济价值与财务价值相同,不必调整。用影子汇率换算为人民币表示的进口设备到岸价=( 30000+1500)*1.08*8.3=282366(元);进口车辆经济价值现值= 282366 +1245 +3921. 75 +6000=293532. 75(元);每公里分摊的车辆购置成本= 293532. 75*(A/P,10%,8)/100000=0.55(元);进口车辆:每台车辆每公里的人工费= 30000*1.2/100000=0.36(元);则:每辆车每公里的经济价值=0. 55 +0. 36 +0.7=1. 61(元)。(2)第二方案:已知每台车辆的燃油成本、日常维护成本和大修成本合计为0.6元/公里,购置税为转移支付不予考虑。每公里分摊车辆的购置成本= 200000*(A/P,10%,8)/100000=0.37(元);国产车辆:每台车辆每公里的人工费= 30000*1.0/100000=0.30(元);则:每台车辆每公里的经济成本=0. 37 +0.3+0.6=1.27(元)。

3.答:1 0台进口车辆每公里的经济价值=1. 61*10=16. 10(元);1 4台国产车辆每公里的经济价值=1. 27 *14 =17. 78(元)。结论:由于1 0辆进口车每公里经济价值小于14辆国产车的经济价值,故方案一优于方案二,应该购置进口车。

[问答]

第2题:

某企业目前年销售收入为3200元,年经营成本为2400万元,财务效益较好。现计划从国外引进一套设备进行改扩建。该设备的离岸价格为1 63万美元,海上运输及保险费为1 7万美元,运到中国口岸后需要缴纳的费用:①关税41.5万元;②国内运输费用12.7万元;③外贸手续费(费率为3.5 %);④增值税及其他附加税费87.5万元。通过扩大生产规模,该企业年销售收入可增加到4500万元,年经营成本提高到3200万元。设备投资假定发生在期初,当年即投产运营。该企业生产的产品为市场竞争类产品,国民经济评价产出物的影子价格与市场销售价格一致。在经营成本的计算中,包含国家环保部门规定的每年收取200万元的排污费。该企业污染严重,经济及环境保护专家通过分析认为,该企业排放的污染物对国民经济的实际损害应为销售收入的10%才合理。经营成本其余部分及国内运输费用和贸易费用的国民经济评价的计算结果与财务评价相同。市场研究表明,该产品还可以在市场上销售5年,5年后停止生产。第5年末进口设备残值为50万元,并可以此价格在国内市场售出。如果决定现在实施此项目,原有生产线一部分设备可以1 00万元的资产净值在市场售出。设备的国民经济评价影子价格与市场出售价格相同。本企业的财务基准收益率为10%,社会折现率为10%,美元兑人民币官方汇率为1:8.3,影子汇率换算系数为1. 08。[2004年真题]

【问题】

1.用财务净现值法,从财务评价的角度分析此项目是否可行。

2.用经济净现值法,从国民经济评价的角度分析此项目是否可行。

答案:

解答:

1.答:(1)初始投资CIF价(进口设备到岸价)=163+17=180(万美元),折人民币=180*8.3=1494(万元);外贸手续费=进口设备到岸价*人民币外汇牌价*外贸手续费费率= 1494*3.5%=52. 29(万元);设备购置费=进口设备货价(FOB价)+进口从属费用+国内运杂费=1494+41.5+12.7+52. 29 +87.5=1687. 99(万元);初始投资=设备买价-旧设备变现收入= 1687. 99 - 100=1587. 99(万元)。(2)分析每年营业现金流量增量收入增加= 4500 - 3200=1300(万元);经营成本增加= 3200 - 2400=800(万元);则经营期每年现金流入增加= 1300 - 800=500(万元)。(3)考虑到第5年年末残值变现收入50万元,则:项目的财务净现值FNPV= 500*(P/A,10%,5)+50*(P/F,10%,5) -1587. 99=338. 45(万元)>0。结论:从财务评价角度分析此项目可行。

2.答:(1)初始投资:关税和增值税为转移支付不必考虑;进口相关费用一般经济价值与财务价值相同,不必调整。CIF价(进口设备到岸价)=163 +17 =180(万美元);折人民币=180*8.3=1494(万元);考虑影子汇率换算系数后,折人民币=180*8.3*1. 08 =1613. 52(万元);外贸手续费=进口设备到岸价*人民币外汇牌价*外贸手续费费率= 1494*3.5%=52. 29(万元);设备买价(进口设备的经济价值)=用影子汇率换算为人民币表示的进口设备到岸价+银行财务费+外贸手续费+国内运杂费=1613. 52 +52. 29+12.7=1678. 51(万元);初始投资=设备买价-旧设备变现= 1678. 51 - 100=1578. 51(万元)。(2)项目投资每年国民经济净效益费用流量:收入增加= 4500 - 3200=1300(万元);扩建前的国民经济运营费用=2400 +3200*10% - 200=2520(万元);扩建后的国民经济运营费用= 3200 +4500*10% - 200=3450(万元);国民经济运营费用增加= 3450 - 2520=930(万元);净效益费用流量增量= 1300 -930 =370(万元)。(3)考虑到第5年年末残值变现收入50万元,则:项目的经济净现值ENPV=370*(P/A,10%,5)+50*(P/F,1 0%,5)-1578. 51=- 144. 87(万元)<0。结论:从国民经济评价角度分析此项目不可行。

[问答]

第3题:

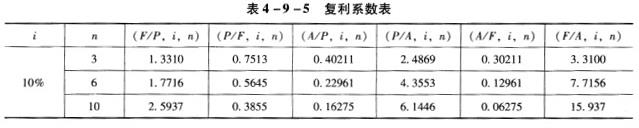

某咨询机构受政府投资主管部门委托,对某化工项目进行核准评估。经过现场调查和分析论证,咨询机构认为该项目申请报告存在以下缺陷:①项目位于地震断裂带附近,该申请报告没有附地震安全性评价意见;②项目的生态环境保护措施不合理、污染物排放达不到有关规定;③没有将项目运营期间对周边鱼塘和庄稼造成的损失计入项目经济费用效益流量表中(见表4 -9 -4,计算期1 0年,单位为百万元)。项目环境影响报告书中对环境影响的经济损益分析表明,项目运营期间污水排放将使鱼塘和庄稼每年至少损失200万元。

复利系数表见表4 -9 -5。[2009年真题]

【问题】

1.地震安全性评价报告应该包括哪些内容?

2.该项目咨询评估报告中关于生态环境保护措施的评估应该包括哪些内容?

3.根据项目申请报告中的经济费用效益流量表,计算该项目经济净现值,并判断项目是否经济合理。

4.建设项目环境影响经济损益分析应包括哪些方面?如果考虑项目对鱼塘和庄稼造成的损失,重新计算项目经济净现值并判断项目是否经济合理。注:①计算经济净现值采用的社会折现率为10%。②计算结果保留两位小数。

答案:

解答:

1.答:地震安全性评价报告包括的内容主要有:①工程概况和地震安全性评价的技术要求;②地震活动环境评价;③地震地质构造评价;④设防烈度或者设计地震动参数;⑤地震地质灾害评价;⑥其他有关技术资料。

2.答:根据发改委2008年第37号公告中的附件《企业投资项目咨询评估报告编写大纲》的要求,该项目的咨询评估报告应对生态环境保护和污染治理措施的可行性进行分析或评价,评估项目能否满足达标排放、保护环境和生态、水土保持等政策法规的要求,对生态环境保护措施是否合理和可行提出评估意见。

3.答:该项目的经济费用效益流量见表4 -9 -6。

由表可知,该项目的经济净现值ENPV=4.5万元>0,说明该项目在经济效益上可行。

4.答:建设项目环境影响经济损益分析应包括建设项目环境影响经济评价和环保措施的经济效益评价。后者是环保措施的经济论证,要估算环境保护措施的投资费用、运行费用、取得的效益,用于多种环境保护措施的比较,选择费用比较低的环境保护措施。环境保护措施的经济论证不能代替建设项目环境影响的经济损益分析。项目运营期污水排放将使鱼塘和庄稼每年至少损失200万元,则每年的效益将减少200万元,考虑此效益减少的话,项目的经济费用效益流量如表4 -9 -7所示。

由于重新考虑该项目对周边鱼塘和庄稼所造成的损失,计算所得出的经济净现值ENPV=-4. 31万元<0,说明该项目在经济效益上不可行。

[问答]

第4题:

国家提出要建设一个针对特定灾害的防灾预警系统,以减少灾害损失。共有3个互斥的建设方案,寿命期均为20年。根据统计资料分析及专家论证,如果不建造该预警系统,预期未来每年灾害经济损失为1 20亿元;如果建造该防灾预警系统,除需要初始投资外,每年还需要支付系统维护费用,但可降低每年预期灾害损失。各方案的初始投资、每年运营维护费用及预期年损失等资料见表4 -9 -8。设定基准收益率为8%。[2005年真题]

【问题】

1.计算各方案初始投资的费用年值和各方案预期每年减少损失的效益。

2.项目财务评价人员拟采用费用年值比较法来评价3个方案的优劣,请判断该方法是否恰当,为什么?

3.请利用效益/费用分析法判断哪些方案不可行,哪些方案可行并请从中选择出一个最优方案。

答案:

解答:

1.答:方案1的初始投资的费用年值= 120*(A/P,8%,20) =12. 222(亿元);方案2的初始投资的费用年值=210*(A/P,8%,20) =21. 389(亿元);方案3的初始投资的费用年值=250*(A/P,8%,20) =25. 463(亿元)。方案1预期每年减少损失的效益= 120 -70 =50(亿元);方案2预期每年减少损失的效益= 120 -90=30(亿元);方案3预期每年减少损失的效益=120 -30 =90(亿元)。

2.答:费用年值比较法适用于效益相同或基本相同,又难于具体估算效益的方案进行比较的情况,而本题中3个方案的效益显然不同,所以不宜采用该方法。【说明】根据最新20 1 2年版考试教材,该考点已删除。

3.答:方案1的效益/费用= 50/(12. 222 +12)=2.06 >1;方案2的效益/费用= 30/(21. 389 +20) =0. 72 <1;方案3的效益/费用= 90/( 25. 463 +30) =1.62 >1。由此可以看出,方案1和方案3是可行的,方案2在经济上不可行。进一步比较方案1和方案3:差额效益/差额费用= (90 -50)/(25. 463 +30 -12. 222 -12) =1. 28 >1。投资额大的方案优,即方案3优。【说明】根据最新20 1 2年版考试教材,效益/费用分析法已改为效果费用比(RE/C),即单位费用所达到的效果,其计算公式为:RE/C=E/C式中,RE/C为效果费用比;E为项目效果;C为项目费用。

[问答]

第5题:

某省建筑工程安全生产形势严峻,每年都存在多起因安全意识薄弱、安全防护不到位造成的伤亡事故。为了改善建筑工程安全生产状况,降低死亡事故发生概率,市政府决定加大安全生产保障性投入。省政府相关部门拟定了四个备选方案,效果为对一线工作工人进行全面的安全教育并配发相应的劳动保护用品。方案费用效果基础数据如表4 -9 -9所示。

各个方案之间的关系均为互斥方案。根据以往经验及相关基础数据,结合实际情况,设定基准指标[ C/E]0=400,即举措每多覆盖一人,需要多花费400元。

【问题】

1.计算并编制方案费用效果比计算表。

2.简述增量分析法的适用条件以及运用该方法进行方案比选的标准。

3.采用增量分析法对各个方案进行分析,计算增量费用效果比,并决定在财力许可的情况下采用何种方案。

4.简述费用效果分析的基本方法以及费用效果分析的适用条件。

答案:

解答:

1.答:A方案:[ C/E] =5610/17 =330(元/人);B方案:[C/E]= 6225/15=415(元/人);C方案:[ C/E] =8140/22 =370(元/人);D方案:[ C/E]=6840/19 =360(元/人)。编制方案费用效果比计算表如表4 -9 -10所示。

2.答:(1)备选方案效果和费用均不固定,且分别具有较大幅度的差别,应比较两个备选方案之间的费用差额和效果差额,分析获得增量效果所花费的增量费用是否值得,不可盲目选择效果费用比大的方案或者费用效果比小的方案。(2)采用增量分析法时,需事先确定基准指标,例如[E/C]0或[C/E]0(也称截止指标)。如果增量效果超过增量费用,即ΔE/ΔC≥[E/C]0或ΔC/ΔE≤[C/E]0时,选择费用高的方案,否则选择费用低的方案。

3.答:(1)B方案的费用效果比明显高于基准值,不符合备选方案的条件,予以放弃。(2)将其余各方案按照费用从小到大排列,依次是:A、D、C 。(3)从费用最小的两个方案开始比较,即比选A方案和D方案。(4)A、D两个方案费用效果比低于基准值,符合备选方案的条件。计算A、D两方案的增量费用效果比:ΔC/ΔE=(6840 - 5610)/(19 -17) =615(元/人)。A、D两方案的增量费用效果比大于基准值400,故此轮比选应选取费用较低的A方案作为优胜方案。(5)将D方案淘汰后,进行下一轮A、C两个方案增量费用效果比的计算:ΔC/ΔE=(8140 -5610)/(22 -17) =506(元/人)。A、C两方案的增量费用效果比大于基准值400,故此轮比选应选取费用较低的A方案作为优胜方案。综上所述,A方案为最优方案。

4.答:(1)费用效果分析的基本方法包括增量分析法、最小费用法和最大效果法。(2)费用效果分析是项目决策分析与评价的基本方法之一。当项目效果不能或难以货币量化,或货币量化的效果不是项目目标的主体的时候,在经济分析中可以采用费用效果分析方法,且其结论作为项目投资决策的依据。

[...]

第6题:...

答案:...

解答:...