[问答]

第1题:某拟建工业生产项目的有关基础数据如下:

1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收人和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

答案:

解答:本案例主要是考核总成本费用估算表、借款还本付息计划表和资本金现金流量表的财务评价及相关知识要点,不但要求掌握上述财务报表的具体内容,还要熟悉以下知识要点。

(1)建设期贷款利息计算

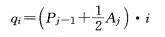

当总贷款是分年均衡发放时,建设期利息的计算可按当年借款在年中支用考虑,即当年贷款按半年计算,上年贷款按全年计息。计息公式为:

式中 q——建设期第j年利息;

P/-1——“"建设期第j -1年末累计贷款本金与利息之和;

A,——建设期第j年贷款金额;

i——年利率。

(2)固定资产折旧方法

①年限平均法,将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内,釆用这种方法计算的每期的折旧额是相等的。

②工作量法,根据实际工作量计算每期应计提折旧额的一种方法。

③双倍余额递减法,一般应在固定资产使用寿命到期前两年内,将固定资产账面净值扣除预计净残值后的净值平均摊销。

④年数总和法,指将固走资产的原价減去预计净残值后的余额,乘以一个逐年递 减的分数计算每年的折旧额。

本案例采用直线折旧法,即采用①的原理,将固定资产原值扣除预计净残值后计算得出折旧额,平均分摊到预计使用寿命。

此案例中项目资金来源为自有资金和贷款,因此在确定固定资产原值时一定要考虑到利息部分。

(3)生产期利息计算

每年支付利息=年初借款累积余额X年利率

需要注意的是,还款当年按年末偿还,全年计息。

(4)总成本费用、所得税和营业税金及附加的计算

总成本费用=经营成本+折旧费+摊销费+维简费+利息支出

所得税=(营业收入一营业税金及附加一总成本费用—弥补以前年度亏损)X25%

营业税金及附加=营业收入X相应税率

本案例中,总成本费用构成为经营成本、折旧费及利息支出,因此将第三年的收入及费用分别代入,计算求得第三年的所得税。

第一年建设期贷款利息=1/2 X 500 X 6 % = 15 (万元)

第二年建设期贷款利息= (500+15) X6% + 1/2X500X6% = 45.9(万元)

合计:

建设期贷款利息=15+45.9=60.9(万元)

固定资产年折旧费=(2000+60.9 — 100)/8 = 245.11(万元)

计算期第8年的固定资产余值=245.11X2+100=590.22(万元)

[问答]

第2题:某拟建工业生产项目的有关基础数据如下:

1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收人和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

计算各年还本、付息额及总成本费用,并将数据填人答题纸表3.1和表3.2中。

答案:

解答:本案例主要是考核总成本费用估算表、借款还本付息计划表和资本金现金流量表的财务评价及相关知识要点,不但要求掌握上述财务报表的具体内容,还要熟悉以下知识要点。

(1)建设期贷款利息计算

当总贷款是分年均衡发放时,建设期利息的计算可按当年借款在年中支用考虑,即当年贷款按半年计算,上年贷款按全年计息。计息公式为:

式中 q——建设期第j年利息;

P/-1——“"建设期第j — l年末累计贷款本金与利息之和;

A——建设期第j年贷款金额;

i——年利率。

(2)固定资产折旧方法

①年限平均法,将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内,釆用这种方法计算的每期的折旧额是相等的。

②工作量法,根据实际工作量计算每期应计提折旧额的一种方法。

③双倍余额递减法,一般应在固定资产使用寿命到期前两年内,将固定资产账面净值扣除预计净残值后的净值平均摊销。

④年数总和法,指将固走资产的原价減去预计净残值后的余额,乘以一个逐年递 减的分数计算每年的折旧额。

本案例采用直线折旧法,即采用①的原理,将固定资产原值扣除预计净残值后计算得出折旧额,平均分摊到预计使用寿命。

此案例中项目资金来源为自有资金和贷款,因此在确定固定资产原值时一定要考虑到利息部分。

(3)生产期利息计算

每年支付利息=年初借款累积余额X年利率

需要注意的是,还款当年按年末偿还,全年计息。

(4)总成本费用、所得税和营业税金及附加的计算

总成本费用=经营成本+折旧费+摊销费+维简费+利息支出

所得税=(营业收入一营业税金及附加一总成本费用—弥补以前年度亏损)X25%

营业税金及附加=营业收入X相应税率

本案例中,总成本费用构成为经营成本、折旧费及利息支出,因此将第三年的收入及费用分别代入,计算求得第三年的所得税。

计算年还本付息、总成本费用:

各年还本额=1060. 9/6 = 176. 82(万元)借款还本付息计划表(人民币单位:万元)

[问答]

第3题:某拟建工业生产项目的有关基础数据如下:

1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收人和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

列式计算计算期第3年的所得税。从项目资本金出资者的角度,列式计算计算期第8年的净现金流量。(计算结果保留两位小数。)

答案:

解答:本案例主要是考核总成本费用估算表、借款还本付息计划表和资本金现金流量表的财务评价及相关知识要点,不但要求掌握上述财务报表的具体内容,还要熟悉以下知识要点。

(1)建设期贷款利息计算

当总贷款是分年均衡发放时,建设期利息的计算可按当年借款在年中支用考虑,即当年贷款按半年计算,上年贷款按全年计息。计息公式为:

式中 q——建设期第j年利息;

P/-1——“"建设期第j — l年末累计贷款本金与利息之和;

A——建设期第j年贷款金额;

i——年利率。

(2)固定资产折旧方法

①年限平均法,将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内,釆用这种方法计算的每期的折旧额是相等的。

②工作量法,根据实际工作量计算每期应计提折旧额的一种方法。

③双倍余额递减法,一般应在固定资产使用寿命到期前两年内,将固定资产账面净值扣除预计净残值后的净值平均摊销。

④年数总和法,指将固走资产的原价減去预计净残值后的余额,乘以一个逐年递 减的分数计算每年的折旧额。

本案例采用直线折旧法,即采用①的原理,将固定资产原值扣除预计净残值后计算得出折旧额,平均分摊到预计使用寿命。

此案例中项目资金来源为自有资金和贷款,因此在确定固定资产原值时一定要考虑到利息部分。

(3)生产期利息计算

每年支付利息=年初借款累积余额X年利率

需要注意的是,还款当年按年末偿还,全年计息。

(4)总成本费用、所得税和营业税金及附加的计算

总成本费用=经营成本+折旧费+摊销费+维简费+利息支出

所得税=(营业收入一营业税金及附加一总成本费用—弥补以前年度亏损)X25%

营业税金及附加=营业收入X相应税率

本案例中,总成本费用构成为经营成本、折旧费及利息支出,因此将第三年的收入及费用分别代入,计算求得第三年的所得税。

第3年税前利润=700—558. 76—42=99. 24(万元) 第3年所得税=99. 24X25% = 24. 81(万元) 第 8 年现金流入=1000+590. 22+300=1890. 22(万元) 第 8 年现金流出=176. 82+10. 61+320+60+91. 07=658. 5(万元) 第8年净现金流量=1890. 22 — 658. 5 = 1231. 72(万元)

[问答]

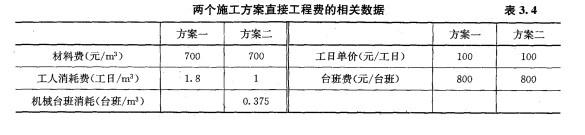

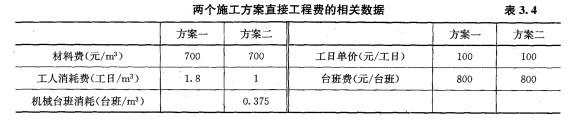

第4题:某工程有两个备选施工方案,采用方案一时,固定成本为160万元,与工期有关的费用为35万元/月;采用方案二时,固定成本为200万元,与工期有关的费用为25万元/月。两方案除方案一机械台班消耗以后的直接工程费相关数据见表3. 4。

为了确定方案一的机械台班消耗,采用预算定额机械台班消耗量确定方法进行实测确 定。测定的相关资料如下:

完成该工程所需机械的一次循环的正常延续时间为12min,一次循环生产的产量为 0. 3m3,该机械的正常利用系数为0. 8,机械幅度差系数为25%。

计算按照方案一完成每立方米工程量所需的机械台班消耗指标。

答案:

解答:本案例主要是考核机械耗用台班定额、直接工程费和盈亏平衡分析方法的分析计算。

主要掌握根据施工定额确定预算定额中机械台班消耗量的计算,可依据下列公式:

预算定额机械耗用台班=施工定额机械耗用台班X (1+机械幅度差系数)

施工定额机械耗用台班=1/施工机械台班产量定额

施工机械台班产量定额=机械1h纯工作正常生产率X工作时间延续时间X机械正常利用系数

机械纯工作1h正常生产率=60/机械一次循环的正常延续时间(min) X机械一次循环生产的产品数量

方案一机械纯工作1h的生产率=60/12X0. 3 = 1.5(m3/h) 机械产量定额=1.5X8X0.8 = 9.6(m3/台班)

机械定额时间=1/9.6=0.10(台班)

每立方米工程量机械台班消耗=0.10X.(1+ 25%)=0.13(台班/m3)

[问答]

第5题:某工程有两个备选施工方案,采用方案一时,固定成本为160万元,与工期有关的费用为35万元/月;采用方案二时,固定成本为200万元,与工期有关的费用为25万元/月。两方案除方案一机械台班消耗以后的直接工程费相关数据见表3. 4。

为了确定方案一的机械台班消耗,采用预算定额机械台班消耗量确定方法进行实测确 定。测定的相关资料如下:

完成该工程所需机械的一次循环的正常延续时间为12min,一次循环生产的产量为 0. 3m3,该机械的正常利用系数为0. 8,机械幅度差系数为25%。

方案一和方案二每1000m3工程量的直接工程费分别为多少万元?

答案:

解答:本案例主要是考核机械耗用台班定额、直接工程费和盈亏平衡分析方法的分析计算。

主要是掌握直接工程费的构成和计算。

直接工程费是指施工过程中耗费的直接构成工程实体的各项费用,包括人工费、材料费、施工机械使用费。

人工费=∑(工日消耗量X日工资单价)

施工机械使用费=∑(施工机械台班消耗量X机械台班单价)

方案一直接工程费=700+1.8X100+0.13X800=984(元/m3)

每1000m3工程量直接工程费=984X1000 = 984000(元)=98.4(万元)

方案二直接工程费=700+1.0X100+0.375 X800= 1100(元/m3) 每1000m3工程量直接工程费=1100X1000=1100000(元)=110(万元)

[...]

第6题:...

答案:...

解答:...